Mögliche Rente

166,58€*

Anmerkungen s. Rechenbeispiel

Als hanseatische Krankenversicherung wurde die Hanse Merkur Versicherungsgruppe 1875 in Hamburg gegründet. Die Umbenennung zum aktuellen Firmennamen erfolgte im Jahr 2000. Während dieser Zeit breitete die Versicherung das Produktportfolio weiter aus. 1972 folgte der Einschluss der Lebensversicherungen. Der Hauptgeschäftsort Hamburg wurde über die Jahre beibehalten. In 2007 wurde die Direktversicherung HanseMerkur24 Lebensversicherung AG gestartet, die Kunden mit einem Internetzugang die Möglichkeit geben, selbst Abschlüsse von Lebensversicherungen am heimischen Computer durchzuführen. Auch eine HanseMerkur Riester Rente wird angeboten, welche wir genauer unter die Lupe nehmen wollen.

Besonderheiten der HanseMerkur Riester

- 100 Tage Geld-zurück-Garantie – Beiträge werden innerhalb dieses Zeitraumes zurück gezahlt

- Höchste garantierte Rente zu niedrigen Kosten

- Garantieverzinsung von 1,25% der Sparanteile

- Zuzahlungen sind jederzeit möglich, um damit die volle Förderung zu erhalten

- Flexibler Rentenbeginn ab 62

- Chancen ohne Garantieverlust auch bei Fondsanlagen

Inhaltsverzeichnis

1. HanseMerkur Riester: Überblick & Rechenbeispiel

![]()

Der Antragsteller hat für dieses Beispiel einen Mindesteigenbeitrag in Höhe von 45,50 Euro zu leisten, um die volle Förderung zu erhalten. Die jährliche Zulage beträgt 175 Euro mit der entsprechenden Kinderzulage von 300 Euro. Zum Erhalt der maximalen Steuervorteile – bis maximal 2.100 Euro pro Jahr – ist der monatliche Eigenbeitrag von 137 Euro heranzuziehen. Gegenüber eines jährlichen Beitrags von 546 Euro kann der Versicherte eine Gesamtförderung in Höhe von 475 Euro erwarten. Das entspricht einer jährlichen Förderquote von über 45 Prozent. Die Ehefrau kann sich dazu zusätzlich selbst mit einem Riestervertrag versorgen, um die Grundzulage in Höhe von 175 Euro zu erhalten. Ein monatlicher Beitrag von 37 Euro gewährt Ihr diese Zulage. Die Förderquote im ersten Jahr liegt für die Ehegattin bei über 25 Prozent. 45 Prozent und 25 Prozent – Wo gibt es das sonst? Das gesparte Kapital kann während einer geplanten Anschaffung einer Immobilie als Wohn Riester genutzt werden oder der Rentenzahlung dienen.

Mit dieser Rente können Sie rechnen!

Mit dieser Rente können Sie rechnen:

- 25-jährige Mutter mit einem Kind

- Rentenabschluss: 01.01.2026

- Einkommen: 24.000 Euro brutto jährlich

- Monatlicher Beitrag: 40,42 Euro

- Rentenauszahlung: ab dem 67. Lebensjahr

- Monatliche Garantierente: 64,46 Euro

- Garantiertes Rentenkapital: 21.830,07 Euro

Folgende Rentenauszahlung kann erwartet werden:

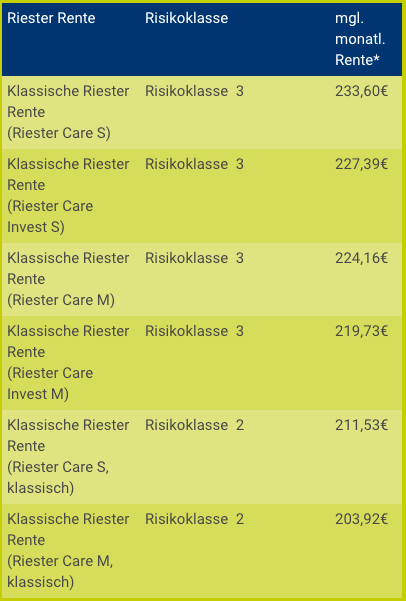

| Riester Rente | Risikoklasse | mgl. monatl. Rente* |

| Klassische Riester Rente (Riester Care S) |

Risikoklasse 3 | 233,60€ |

| Klassische Riester Rente (Riester Care Invest S) |

Risikoklasse 3 | 227,39€ |

| Klassische Riester Rente (Riester Care M) |

Risikoklasse 3 | 224,16€ |

| Klassische Riester Rente (Riester Care Invest M) |

Risikoklasse 3 | 219,73€ |

| Klassische Riester Rente (Riester Care S, klassisch) |

Risikoklasse 2 | 211,53€ |

| Klassische Riester Rente (Riester Care M, klassisch) |

Risikoklasse 2 | 203,92€ |

*Die dargestellten Werte dienen ausschließlich zu Illustrationszwecken, die Werte können nicht garantiert werden.

Die mögliche Riester Rente der Hanse Merkur hat Ihr Interesse geweckt? Sie möchten nun auf Basis Ihrer persönlichen Lebenssituation das Optimum aus der Riester Rente herausholen? Nutzen Sie den nachfolgenden Vergleich, um die optimale Förderung des Staates zu beanspruchen.

2. Leistungen der Hanse Merkur Riester Rente

![]()

Klassische Variante

Die Beiträge und Zulagen, abzüglich der Kosten des Versicherers, werden entsprechend den Überschussanteilen des Unternehmens verzinst. Die Zinserwartung ist nicht sehr hoch, wird aber als sehr sicher eingestuft. In 2015 wurde eine Verzinsung von 3,05 Prozent auf den Sparanteil erreicht.

HanseMerkur Strategie sicherheitsbewusst

Das Anlageziel ist eine langfristige Kapitalwertsteigerung. Mindestens 51 Prozent werden in zulässige Anteile investiert. Die Risikoklassen der gewählten Fonds sind defensiv ausgerichtet. Die Kategorie dieses Fonds ist „Dachfonds überwiegend Rentenfonds“, woraus sich auch der Name der Name „Strategie sicherheitsbewusst“ ableitet.

HanseMerkur Strategie ausgewogen

Auch in dieser Anlage werden 51 Prozent in die zulässigen Investmentanteile investiert. Die Risikoklassen entsprechen den ausgewogenen Fonds und gehören zur Kategorie „Dachfonds Aktien- & Rentenfonds“. Die Anlage in Dachfonds bietet dem Anleger mehr Sicherheit, da hier keine einzelnen Unternehmen ausgewählt werden, sondern sich eine ganze Palette von Unternehmen in diesem Dachfonds befindet. Von diesem Dachfond wird in Zielfonds investiert, wobei 20 Prozent des Gesamtvermögens des Dachfonds nicht überschritten werden dürfen.

HanseMerkur Strategie chancenreich

Die Auswahl der Fonds entspricht einer risikobewussten Ausrichtung des Fonds. Das eingesetzte Kapital überschreitet auch hier nicht die 51 Prozent des Gesamtkapitals des Anlegers. Die Kategorie der Fonds lautet „Dachfonds überwiegend Aktienfonds“. Die Zinsen können für den Anleger sehr hoch ausfallen. Im Gegenzug können diese aber auch stark fallen, was dem Verbraucher Gewinnverluste einbringt.

3. Ratings & Testergebnisse der HanseMerkur Riester Rente

![]()

Im Januar 2018 hat Franke und Bornberg einen Test gemacht, um den besten Anbieter im Bereich der Riesterrente herauszufinden. Speziell ging es um die Punkte Flexibilität, Sicherheit und Höhe der zu erwartenden Rentenzahlung. Der Riester Care Tarif RA erhielt im Ranking die Note „FFF“ bzw. „sehr gut“. (Quelle)

Das Institut für Vorsorge und Finanzplanung hat ebenfalls 2018 einen Test gemacht und berücksichtigte die HanseMerkur Riester Rente in der Kategorie „Klassik Plus“. Der Versicherer hat es unter die Top 3 geschafft mit einer Gesamtnote von 1,9. Punkten konnte die Hanse Merkur Riester Rente vor allem durch einen hohen Grad an Flexibilität.